Préstamos para cancelar deudas: bancos y fintechs que los ofrecen en Argentina

Tomar un préstamo para cancelar otras deudas es una de las jugadas financieras más usadas en Argentina cuando alguien acumula saldos de tarjeta, créditos personales y mensualidades chicas que se vuelven inmanejables en conjunto. Bien planteado, te baja la cuota total mensual, te ordena las finanzas y te saca presión. Mal planteado, te empuja a más deuda. En esta guía vas a ver qué bancos y fintechs argentinas ofrecen préstamos para cancelar deudas, cuándo conviene tomarlos, cómo evaluar la oferta y los errores que mejor evitar.

Compará opciones de préstamos

Ofertas reales de múltiples entidades en menos de un minuto. Sin costo, sin compromiso.

Qué es un préstamo para cancelar deudas

Un préstamo para cancelar deudas, también conocido como préstamo de consolidación o refinanciación, es un crédito personal que se toma con el fin específico de cubrir una o varias deudas existentes. La idea operativa:

- Tomás un solo préstamo grande con una cuota mensual fija.

- Con ese dinero cancelás los saldos de tarjetas, créditos chicos o mensualidades en mora.

- Quedás con una sola obligación, en general a una tasa más baja que el promedio de las deudas que tenías.

El beneficio real depende de la diferencia entre el CFT promedio de tus deudas actuales y el CFT del nuevo préstamo. Si el préstamo nuevo sale más caro que las deudas que reemplaza, no consolides.

Cuándo conviene tomar un préstamo para cancelar deudas

Conviene si se cumplen estas condiciones:

- Tenés 2 o más deudas activas con cuotas mensuales que suman demasiado en relación a tu ingreso.

- Las deudas a cubrir tienen CFT más alto que el del nuevo préstamo (típico cuando refinanciás saldo de tarjeta de crédito al CFT mínimo).

- Podés devolver el nuevo préstamo en un plazo razonable (12 a 36 cuotas).

- Tu situación BCRA todavía no es 4 o 5 (con situación 1-2 hay más opciones a buena tasa).

- Vas a dejar de usar las tarjetas o las líneas que vas a cancelar (de lo contrario, sumás deuda nueva sobre la consolidada).

No conviene si:

- El nuevo préstamo sale más caro que tus deudas actuales.

- Vas a seguir gastando en las tarjetas que cancelaste con la consolidación.

- No tenés ingreso estable que cubra la cuota nueva.

Bancos que dan préstamos para cancelar deudas en Argentina

Estos son los bancos argentinos que ofrecen líneas explícitamente orientadas a consolidación o, en su defecto, préstamos personales que se pueden destinar a cancelar deudas:

| Banco | Tipo de oferta | Apto para |

|---|---|---|

| Banco Nación | Préstamos personales (uso libre) | Clientes con sueldo en BNA, jubilados ANSES |

| Banco Provincia | Préstamos personales (uso libre) | Clientes con sueldo en Provincia |

| Banco Ciudad | Préstamos personales y línea Ciudad Crédito | Clientes con cuenta sueldo en Ciudad |

| Banco Macro | Préstamos personales con plazos largos | Clientes con sueldo o ingresos demostrables |

| Banco Galicia | Préstamos personales para clientes | Clientes con cuenta sueldo en Galicia |

| Banco Santander | Línea para refinanciación de tarjeta | Clientes con tarjeta Santander |

| Banco BBVA | Préstamos personales y refinanciación | Clientes con cuenta en BBVA |

| Banco Supervielle | Refinanciación de saldos de tarjeta | Clientes con tarjeta Supervielle |

Cada banco define sus condiciones y campañas. La mayoría exige ser cliente del banco (cuenta sueldo o cuenta activa) para acceder a estas líneas.

Fintechs que prestan para cancelar deudas

Si no calificás en un banco tradicional, varias fintechs y financieras prestan para consolidación, aunque con CFT más alto:

- Credicuotas: refinanciación de saldo de tarjeta y préstamos personales hasta 36 cuotas.

- Moni: préstamos personales en pesos, montos chicos a medianos.

- Adelantos: préstamos online con destino libre.

- CashMarket: préstamos online con desembolso por CBU.

- Naranja X: refinanciación de saldo de tarjeta Naranja y préstamos personales.

- Mercado Pago Crédito: para usuarios con buen historial dentro de la app.

Antes de tomar una opción fintech para consolidar, calculá si el CFT acumulado en el plazo elegido es menor que el costo de seguir pagando las deudas actuales. A veces no lo es.

Cómo evaluar la oferta correctamente

Tres números que tenés que comparar siempre:

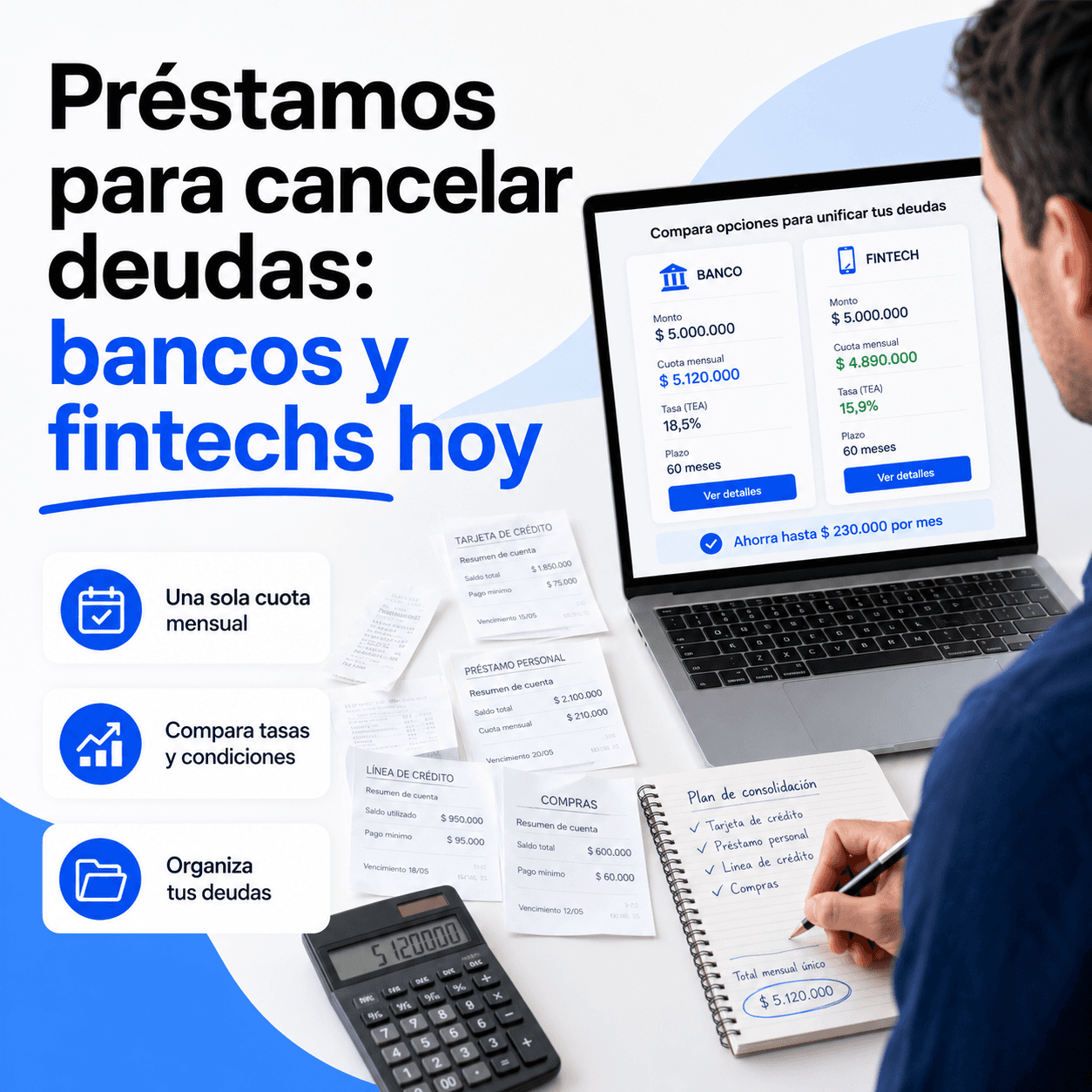

1. CFT del nuevo préstamo vs CFT promedio de tus deudas

Si tu saldo de tarjeta tiene CFT del 250% anual y el nuevo préstamo te ofrece CFT del 130% anual, consolidar conviene. Si la diferencia es chica o el préstamo nuevo es más caro, no.

2. Cuota mensual del nuevo préstamo vs suma actual de cuotas

La cuota del préstamo nuevo debe ser menor que la suma de las cuotas actuales. Si es igual o mayor, el alivio mensual es nulo y el riesgo de no poder pagar es alto.

3. Total a pagar al final del plazo

Sumar todas las cuotas del préstamo nuevo. Si ese total es muy superior a lo que adeudás hoy, estás pagando más por más tiempo. La consolidación tiene que reducir el costo total acumulado o, al menos, aliviar el flujo mensual a un nivel sostenible.

Paso a paso para consolidar deudas

- Hacé inventario de todas tus deudas: a quién le debés, cuánto, qué tasa y cuál es la cuota mensual.

- Calculá el total adeudado y la suma actual de cuotas mensuales.

- Pedí simulaciones en 3-5 entidades: bancos donde sos cliente y fintechs como alternativa.

- Compará el CFT y la cuota mensual de cada simulación.

- Elegí la opción que cumple las 3 reglas: CFT menor al promedio actual, cuota mensual menor a la suma actual, total a pagar manejable.

- Tomá el préstamo nuevo y cancelá las deudas el mismo día o lo más pronto posible.

- Cerrá o reducí los límites de las tarjetas que cancelaste para evitar volver a usarlas.

- Pagá puntualmente el préstamo consolidado.

Errores frecuentes que mejor evitar

- Consolidar y seguir usando las tarjetas: el error más común. Termina con doble deuda.

- Plazos demasiado largos: 48 o 60 cuotas pueden bajar la cuota mensual pero disparan el total a pagar. Conviene el plazo más corto que puedas absorber.

- Tomar un préstamo en una fintech a CFT alto para consolidar deudas a CFT bajo: en algunos casos puede no convenir. Calculá siempre.

- No leer el contrato: especialmente la cláusula de penalidad por precancelación, seguros opcionales que se cuelan en la cuota, y comisiones.

- No avisar a la entidad acreedora cuando vas a cancelar: a veces hay descuentos por pago total que sólo se aplican si lo gestionás antes de transferir.

Alternativas a la consolidación

A veces no hace falta un préstamo nuevo. Otras opciones a considerar:

- Negociar directamente con la entidad acreedora: muchas aceptan quita del 20-50% por pago contado, o reestructurar el plan de pagos.

- Pedir refinanciación al mismo banco: si tenés saldo de tarjeta, el banco mismo suele ofrecer un plan de cuotas a tasa menor que la del revolving.

- Planes de regularización oficiales: bancos públicos lanzan periódicamente programas para clientes en mora.

- Plazo fijo + cancelación: si tenés ahorros disponibles, cancelar deuda cara con dinero propio antes que tomar deuda nueva.

Si tu situación es seria y la deuda ya tiene reporte BCRA negativo, revisá la guía sobre cómo salir del Veraz y préstamos con Veraz negativo antes de avanzar con un préstamo nuevo.

Comparar antes de firmar

En SacarPrestamo.com podés ver de una sola vez las ofertas vigentes de bancos y fintechs argentinas para préstamos personales (uso libre, aptos para consolidar), con sus tasas, CFT, plazos y montos máximos. Es la forma más rápida de comparar sin cargar tus datos en cada sitio.

Compará préstamos para cancelar deudas de bancos y fintechs argentinas en menos de 1 minuto y elegí la opción con menor CFT. Ver opciones disponibles →

Compará opciones de préstamos

Ofertas reales de múltiples entidades en menos de un minuto. Sin costo, sin compromiso.